Reguli mai simple pentru raportarea companiilor privind sustenabilitatea?

De Tana Foarfă, Director Executiv Europuls

Încă din 2014, peste 11 700 de companii care activau la acel moment la nivel european erau supuse unor cerințe de raportare non-financiare, adică trebuiau să prezinte informații despre modul în care performanța, poziția și dezvoltarea lor includ elemente de sustenabilitate sau durabilitate, dar și despre impactul pe care aceste companii îl au asupra oamenilor și asupra mediului. Aceste informații sunt în general consultate de investitori, ONG-uri, parteneri sociali și alte părți interesate pentru a înțelege mai bine ce impact au aceste companii și activitățile lor asupra oamenilor și a mediului înconjurător, precum și pentru a înțelege riscurile și oportunitățile pe care aspectele legate de durabilitate le reprezintă pentru investițiile lor și pentru funcționarea acestor companii.

Totuși, s-a constatat la nivel european că unele întreprinderi nu raportau aceste informații sau le raportau doar parțial, fiind dificil de găsit de către utilizatori sau fiind disponibile foarte rar în formate digitale ușor de accesat. Totodată, s-a observat în ultimii ani că sustenabilitatea are un impact asupra performanței financiare a unor companii, societăți comerciale sau întreprinderi, ba chiar căutările pe piețele financiare au crescut pentru produse sau investiții care urmăresc în mod explicit respectarea anumitor standarde de durabilitate sau atingerea anumitor obiective în materie de durabilitate.

Dat fiind angajamentul luat la nivel european privind obiectivele climatice prin Pactul Verde European, în 2021, Comisia Europeană a venit cu o propunere de actualizare a acestei directive, propunere intitulată directiva privind raportarea sustenabilității corporative (CSRD), care prevedea câteva noutăți:

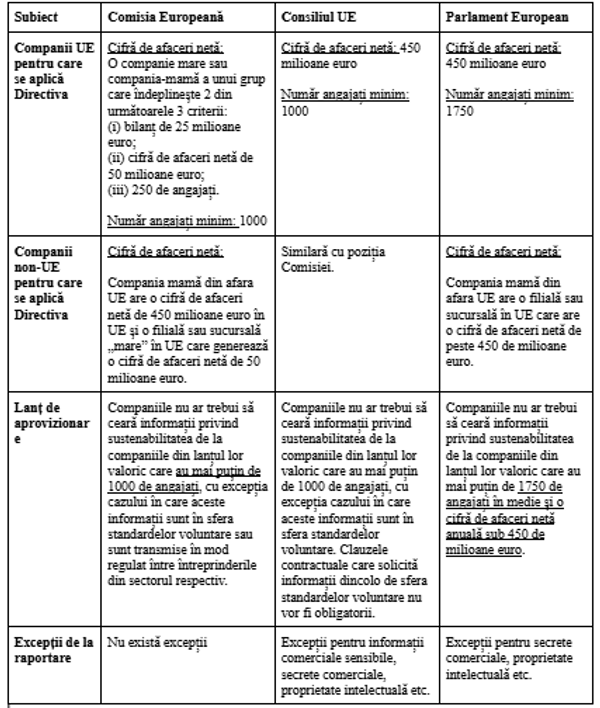

- extinderea domeniului de aplicare al cerințelor de raportare pentru includerea suplimentară a unor companii, printre care toate societățile mari și societățile cotate la bursă (cu excepția microîntreprinderilor cotate la bursă);

- introducerea cerinței de asigurare a veridicității informațiilor privind durabilitatea;

- precizarea mai în detaliu a tipului de informații pe care societățile ar trebui să le raporteze și introducerea cerinței ca acestea să raporteze în conformitate cu standardele obligatorii ale UE;

- asigurarea faptului că toate informațiile sunt publicate ca parte a rapoartelor de gestiune ale societăților și prezentate într-un format digital, care să poată fi ușor de parcurs.

Propunerea a fost negociată de Parlamentul European și Consiliul UE și a fost publicată pe 14 decembrie 2022, cu termen de aplicare final 2024 și impactând peste 50 000 de companii de pe teritoriul UE și încă 10 000 din țări terțe. Negocierile la nivel european au fost destul de tensionate, deoarece a fost privită de mulți ca reprezentând o povară administrativă prea mare pentru companii, iar aplicarea practică a prevederilor din această Directivă a fost extrem de greoaie.

O dată cu instalarea noii Comisii Europene și a priorității acordare simplificării și reducerii poverii administrative, Comisia a venit în februarie 2025 cu o propunere de simplificare a acestei directive (Pachet Omnibus). Pentru ca această propunere de simplificare să fie adoptată, este nevoie de consensul Parlamentului European și al Consiliului UE.

Consiliul UE a prezentat poziția sa pe acest pachet încă din iunie 2025, subliniind că mandatul său de negociere privind CSRD sprijină propunerea Comisiei de a crește pragul de angajați la 1000 și eliminarea IMM-urilor din sfera directivei, dar adaugă un prag net de cifră de afaceri de peste 450 de milioane de euro pentru a reduce și mai mult povara raportării asupra întreprinderilor. Mandatul Consiliului introduce, de asemenea, o clauză de revizuire, în ideea că poate la un anumit moment în viitor este necesară extinderea directivei înspre o gamă mai largă de companii.

Mandat cu probleme al Parlamentului European

Mandatul Parlamentului European pentru negocieri s-a lăsat îndelung așteptat. Pe 13 octombrie, Comisia pentru Afaceri Juridice a Parlamentului European a adoptat poziția sa privind pachetul de simplificare Omnibus. Cele mai importante modificări ale Parlamentului European se referă la companiile care sunt vizate de această directivă: în timp ce Comisia a propus reducerea cu 80% a numărului de companii obligate să realizeze raportări sociale și de mediu, europarlamentarii din Comisia pentru Afaceri Juridice au mers mai departe și au stabilit ca Directiva să se aplice doar companiilor cu peste 1000 de angajați în medie și o cifră de afaceri netă anuală peste 450 de milioane euro, similar mandatului Consiliului UE. Restul firmelor ar putea să aplice aceste reguli în mod voluntar. De asemenea, standardele de raportare a sustenabilității ar trebuie simplificate, concentrate pe informații cantitative și pe reducerea poverii administrative și financiare. O altă propunere a europarlamentarilor din Comisia pentru Afaceri Juridice a venit către Comisia Europeană, care ar trebui să înființeze un portal digital pentru companii, cu acces gratuit la ghiduri și informații despre toate cerințele UE de raportare.

Surprinzător, acest mandat a fost respins de plenul Parlamentului European pe data de 22 octombrie, iar negocierile între Consiliul UE și Parlamentul European, menite să înceapă pe 24 octombrie, au fost amânate.

Europarlamentarii au venit cu modificări și a avut loc o nouă sesiune de vot, pe 13 noiembrie, în Plenul Parlamentului European. Mandatul Parlamentului European a fost adoptat cu 382 de voturi pentru, 249 de voturi împotrivă și 13 abțineri.

Cum au votat europarlamentarii români?

Votul europarlamentarilor români asupra întregului raport a fost uniform, cu excepția unui singur europarlamentar:

Pentru

PPE: Bogdan, Buda, Falcă, Hava, Motreanu, Mureşan, Popescu, Vălean, Vincze, Winkler

S&D: Benea, Cârciu, Cristea, Firea, Grapini, Manda, Muşoiu, Negrescu, Tudose

ECR: Axinia, Piperea, Sturdza, Târziu, Teodorescu, Terheş

NI: Lazarus

Împotrivă

Renew: Vasile-Voiculescu

Cu toate acestea, cea mai importantă modificare, anume companiile care sunt vizate de această directivă, a cauzat o divizare a votului europarlamentarilor români:

Amendamentul 231: „Întreprinderile care, la data bilanțului, depășesc numărul mediu de 1 750 de angajați și o cifră de afaceri netă de 450 000 000 EUR în cursul exercițiului financiar comunică informații privind principalele resurse necorporale și explică în ce fel modelul de afaceri al întreprinderii depinde în mod fundamental de astfel de resurse și în ce fel resursele respective reprezintă o sursă de creare de valoare pentru Întreprindere.”;

Pentru

PPE : Bogdan, Buda Daniel, Falcă, Hava, Motreanu, Mureşan, Popescu, Vălean, Vincze, Winkler

S&D : Grapini

ECR : Axinia, Piperea, Sturdza, Târziu, Teodorescu, Terheş

NI : Lazarus

Împotrivă

S&D: Benea, Cârciu, Cristea, Firea, Manda, Muşoiu, Negrescu, Tudose

Renew : Vasile-Voiculescu

Parlamentul European intră astfel în negocieri cu poziția ca Directiva să se aplice doar companiilor cu peste 1750 de angajați în medie și o cifră de afaceri netă anuală peste 450 de milioane euro.

În acest moment, negocierile sunt estimate că se vor încheia până la finalul anului 2025. Totuși, există o serie de aspecte asupra cărora cele 3 instituții au poziții diferite și rămâne de văzut dacă timpul le permite să ajungă la un consens: